結論:全東信の破産は「手数料ビジネスの崩壊」ではなく「信用と資金力ビジネスの崩壊」だった

このニュース、見ました?

『今年最大の倒産 クレジットカード売上の早期決済代行サービス「全東信」(大阪)が破産、負債額は約1259億2900万円』

結構、大事な話になってきています。この記事では、この件に関する解説をしていきます。

https://news.yahoo.co.jp/articles/da0074b328814ccc438c616f1c053961ad6bcacd

先に結論からお伝えします。

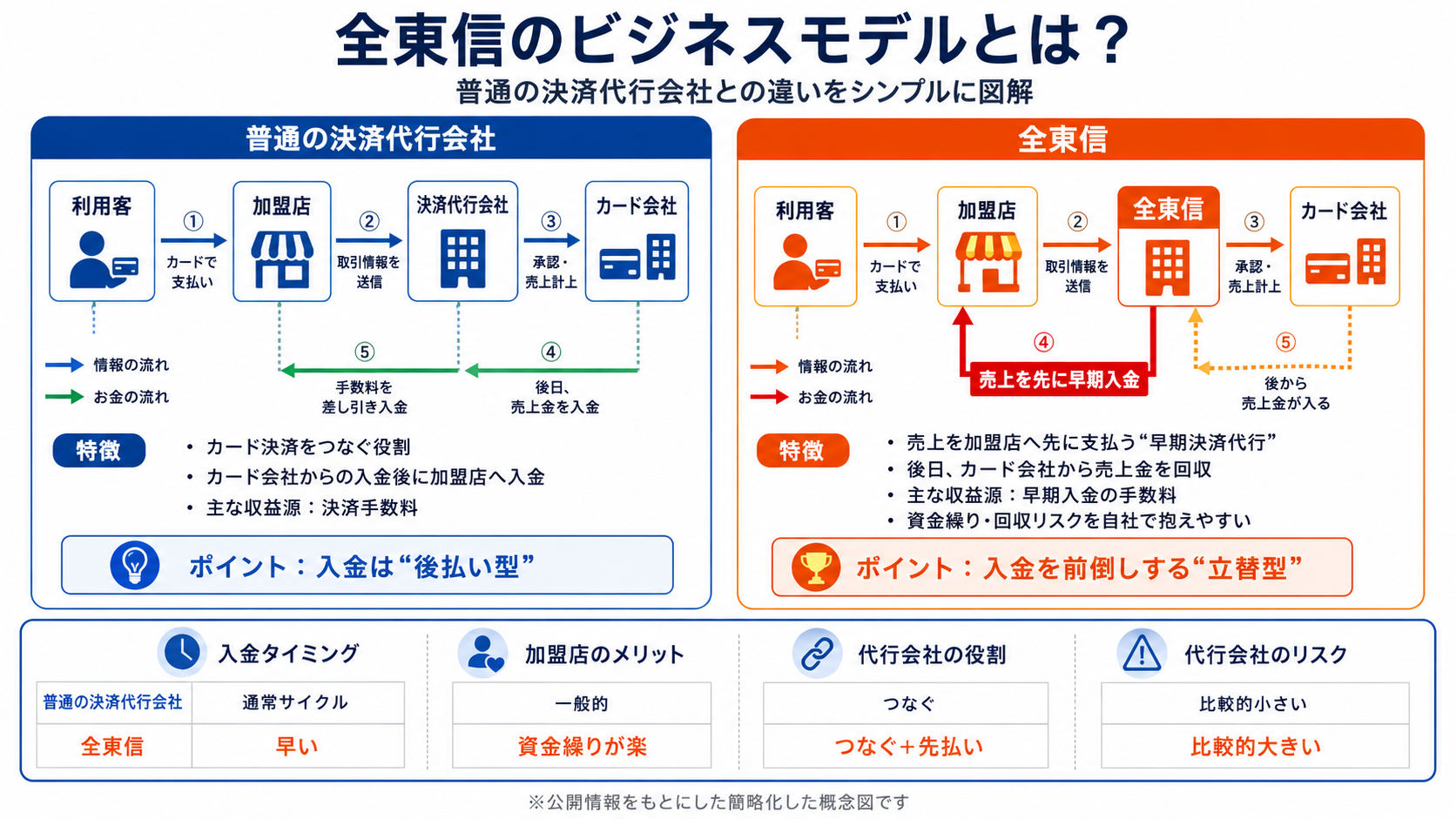

決済代行の全東信(ぜんとうしん)が破産したのは、「手数料が減ったから」ではありません。全東信のビジネスは、一見すると手数料でチャリンチャリンと稼ぐモデルに見えますが、その正体は 他社よりも早く立替入金するための"資金調達力"と"信用"に支えられたビジネス でした。

そして今回、その土台となる「信用」と「資金力」が同時に崩れた。だから、定期的に手数料が入ってくるように見える会社が、負債1,151億円という今年最大規模で倒れたのです。

このあと、そもそも全東信とはどんな会社だったのか、なぜ潰れたのか、そして私たち自身のビジネスに刺さる教訓は何かを、順を追って整理していきます。

※本記事は2026年7月8日時点で判明している事実にもとづいています。負債額は帝国データバンク速報値(約1,151億6,400万円)を採用しています。その後の調査で数字が更新されている可能性があります。筆者はこの業界の内部に詳しい専門家ではなく、ビジネスモデルと公開データをもとに「仕組み」として解説しています。内部事情にお詳しい方は、メールやコメントなどでやさしく訂正いただけると助かります。

そもそも全東信とは?どんなビジネスをしていた会社なのか

全東信は、主に飲食店を中心とした加盟店に対して、クレジットカードの売上を早く入金するサービスを提供していた決済代行会社です。

半角カタカナで「ゼントウシン」と、飲食店や夜のお店のカード明細で見たことがある人も多いのではないでしょうか。

ここでポイントになるのが、クレジットカード決済の「入金のタイムラグ」です。

たとえば、あるお店で100万円のカード売上が上がったとします。お客さんがカードを切って、その場で100万円の売上が立った。では、その100万円がすぐにお店に入金されるかというと——実はそうではありません。

一般的なカード決済では、入金は約1ヶ月後が普通です。会社によっては2ヶ月後になるケースもあります。しかも入る金額は満額ではなく、手数料(仮に5%なら5万円)を引かれた95万円がざっくり振り込まれる、という形です。この差し引かれた手数料が決済代行会社の売上になります。

なぜ「早く入金してくれる」ことが価値になるのか

問題は、この入金までの1〜2ヶ月です。

飲食店には、家賃・仕入れ・スタッフの給料といった「先に出ていくお金」がどうしてもあります。売上は立っているのに入金はまだない。その間にも支払いはやってくる。手持ちがないのに払うお金だけ出ていく——これがいわゆる「黒字倒産」につながる状態です。

売上が大きくても、実際に手元にお金が入っているかどうかはまったく別の話。ここが企業経営のグレーゾーンであり、難しいところです。

そこで全東信の出番でした。全東信は、このカード売上を比較的早く振り込んでくれるサービスだったのです。業界に先駆けて週2回・月6回という早期入金を売りにしていたと報じられており、利益率の薄い飲食店にとっては、まさに資金繰りの生命線でした。

全東信のビジネスは「代行」ではなく「時間差」ビジネスだった

ここで重要なのは、全東信のビジネスの本質です。

考えてみてください。カード会社(VISAやMastercardなどの本体)からの入金が1〜2ヶ月後になるのは、そもそもそういう仕組みだからです。全東信はそれを先に立て替えて、お店に早く渡していた。

では、まだ本来の入金が入ってきていないのに、どうやって先払いのお金を用意していたのか。答えは、いろいろなところからの借り入れです。自社のキャッシュを借り入れで厚くし、お金を持った状態でビジネスを回していた、ということになります。

つまり全東信は、決済代行の「手数料」で成り立っているように見えて、実際は 資金を調達する力・信用力に支えられたビジネス だったのです。金融業に近い性質を持っていた、と言い換えてもいいかもしれません。

このポイントが、今回の破産を理解する上で最も重要な鍵になります。

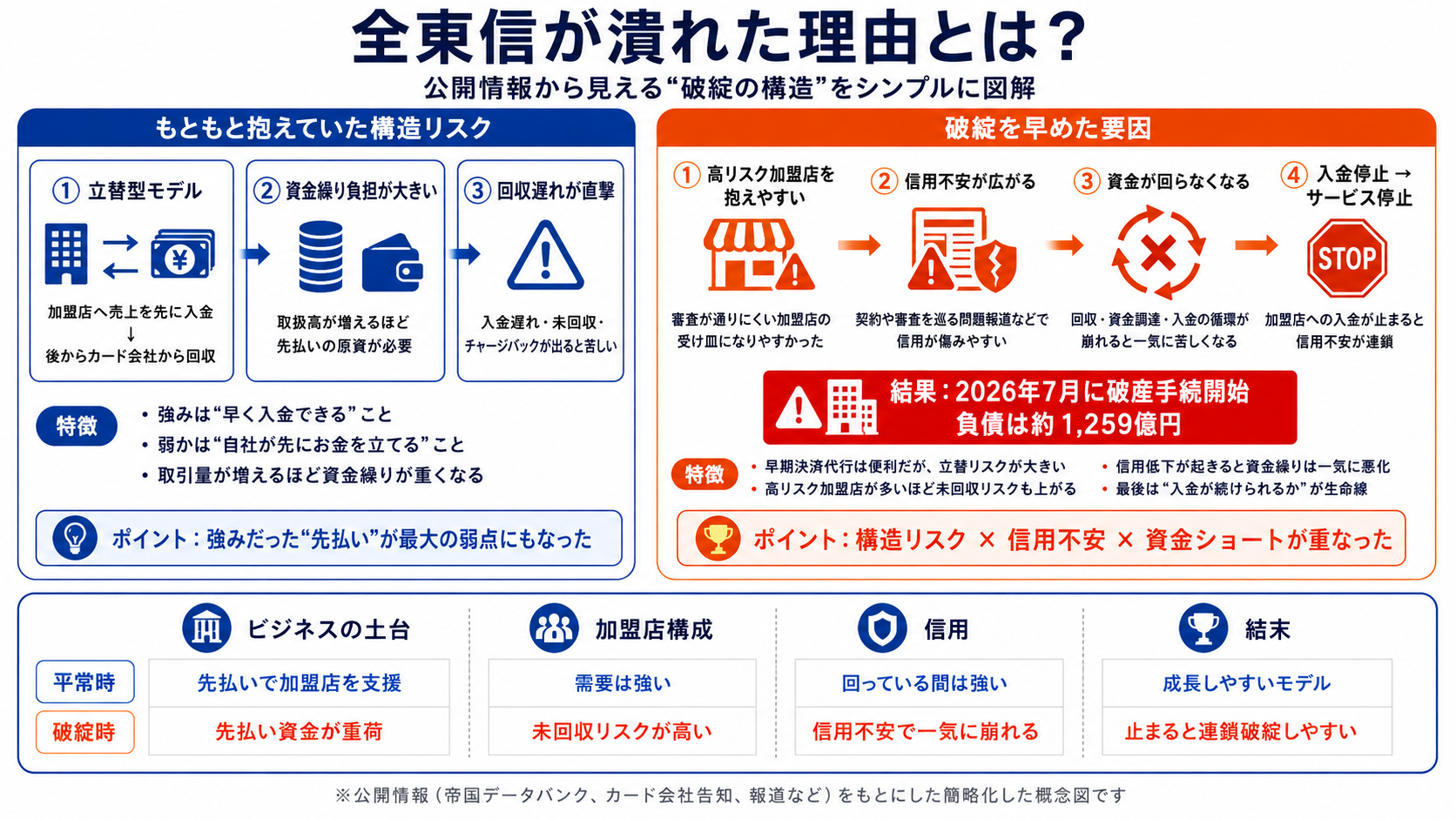

全東信はなぜ破産したのか?重なった3つの要因

ずっと続いてきた会社が、なぜ今になって破産したのか。答えは一つではなく、いくつもの原因が重なった結果です。ここでは3つに整理します。

要因1:コロナ禍で飲食店が大ダメージを受けた

まず1つ目は、コロナ禍です。

飲食店が営業を止めれば、カード決済も止まります。決済が止まれば、全東信の手数料売上も落ちます。

さらに、この手の決済代行会社は意外に営業部隊が多く、加盟店ごとに担当がつくことも珍しくありません。保守やシステムのコストもかかります。決して利益率がめちゃくちゃ高いビジネスではないのです。売上が落ちれば、経営はじわじわ厳しくなっていきます。

要因2:「早く入金する」という強みが、もう強みではなくなった

2つ目は、強みの喪失です。

全東信が登場した当時、早期入金サービスは画期的でした。しかし今は、そこまで特別ではありません。

Square(スクエア)やエアペイ(AirPAY)といった決済端末を提供するサービスが広がり、比較的短いサイクルでの入金に対応するところが増えました。資本力のある会社や海外勢も参入しています。

つまり「短いサイクルで入金できます」という全東信の強みは、昔ほどの独自性(USP)ではなくなってしまった、ということです。

要因3:信用を吹き飛ばす「不正」の発覚

そして3つ目、これが決定打です。信用問題です。

「じゃあ他社にも早期入金があるなら乗り換えればいいのでは?」と思うかもしれません。ところが、話はそう単純ではありません。

決済代行会社と契約するには、実は審査というハードルがあります。カード会社も決済代行会社も、どんなお店でもカード決済を使えるようにしているわけではありません。加盟店として認める前に、業種・販売方法・代表者・所在地・過去のトラブル・反社会的勢力との関係などを確認し、不正利用のリスクを見ます。ぼったくり、マネーロンダリング、チャージバックの悪用——こうしたリスクをなるべく下げるためです。

わかりやすい例が、夜のお店です。スナック、キャバクラ、ガールズバー、ホスト、ラウンジなど。もちろんすべてが悪いわけではありませんが、実際にぼったくり被害などのトラブルが起きやすい業態でもあります。こうしたトラブルが重なり、カードブランドから「もう契約を切ります」となれば、決済代行会社にとっては致命傷。VISAが使えない決済代行なんて、存在意義がありませんから。

つまり決済代行会社は、常にこの「審査で弾かれるお店」というリスクと隣り合わせで商売をしています。

そして今回、報道によれば、全東信は 通常なら審査が通らない店舗に対して、他人名義でも加盟店契約を結ばせていたのではないか という疑いが浮上しました。実際に社員が逮捕される事件にもつながり、会社としても書類送検されています。

書類送検は、信用をまるごと吹き飛ばすほどの重大な出来事です。ぼったくり被害やカードの現金化など、犯罪につながりかねない領域だからです。

なぜ「3つ重なる」と会社は倒れるのか

コロナ、強みの喪失、信用の失墜。この3つが重なっただけで潰れるのか?と思うかもしれません。

ここで思い出してほしいのが、全東信のビジネスの正体です。借り入れ=負債で回すビジネスでした。負債1,151億円という規模は、いろいろな金融機関からの借り入れが積み上がった結果です。

信用が揺らぐと何が起きるか。金融機関が「もう貸さない」「早く返してくれ」と言い始めます。そうなると、そもそも他人(=借入先)のお金で回していた会社は、手元の資金が尽きていく。売上自体も落ちている。資金繰りは一気に厳しくなる。

売上は下がる、キャッシュは尽きる、信用も失った——こうなれば、破産申請せざるを得ません。帝国データバンクの資料でも、資金調達に大きな支障が生じ、先行きの見通しも立たないことから、事業継続を断念したとされています。

補足:負債1,151億円 = 飲食店に払うはずだったお金、ではない

念のため補足しておきます。

「負債が1,151億円あるなら、飲食店に払うはずだったお金が1,151億円分あるのか?」と考える方もいるかもしれませんが、それは別の話です。負債はあくまで調達しているお金の総額であって、飲食店の売上そのものではありません。ここは混同しないよう押さえておいてください。

とはいえ、多くの飲食店が全東信を使っており、「そのお金がないと来月を生き残れない」というお店もあるはずです。影響は決して小さくありません。

決済の入金サイクル比較(イメージ)

サービス種別 | 入金サイクルのイメージ | 特徴 |

|---|---|---|

一般的なカード決済代行 | 約1ヶ月後(遅い場合2ヶ月後) | 標準的だが飲食店の資金繰りには重い |

海外系(Stripe・PayPalなど) | 比較的早い | 独立当初の筆者も利用。ただし利用停止リスクもある |

全東信 | 週2回・月6回など早期 | かつては画期的な強み。借り入れで立替を支えていた |

Square・エアペイなど | 短いサイクルに対応 | 近年普及。全東信の"強み"を相対化した存在 |

※入金サイクルは契約・時期により異なります。あくまで構造を理解するためのイメージです。

全東信を利用していた飲食店・事業者が今すぐやるべきこと

もし全東信を利用していた方、または周りにいらっしゃる方は、なるべく早めに動くことをおすすめします。

- 公的機関・金融機関に相談する。 商工会議所、信用保証協会、金融機関、日本政策金融公庫など。こういうときに力になってくれます。実際、日本公庫は利用事業者向けにゼロ金利融資などの支援を案内していると報じられています。

- 入金状況を早めに整理する。 いつからいつまでの入金があって、いつからいつまでの入金がないのか。これは最悪、破産手続きになった際の必須資料になります。早めにまとめておくほど有利です。

- 代替の決済手段を確保する。 カードが使えないと営業に支障が出ます。Squareなど別の決済への切り替えは早めに。

- お客さんへの告知を早めに。 「カードが使えなくなった」ことを早めに伝えてください。利用者側からすると「じゃあ現金で行こう」「応援したい」となります。SNSでの発信も有効です。

この事例から私たちが学ぶべき3つの教訓

さて、まとめです。全東信の破産から、私たちは何を学ぶべきでしょうか。

教訓1:売上を、特定の業界・顧客層に依存しすぎない

全東信は飲食店を中心に成長し、特化しているからこその強みを持っていました。しかしコロナ禍のように、その業界全体が沈むと、リスクを分散できなくなります。

特化は強み、依存はリスクです。特定の業界・特定の顧客に偏りすぎると、資金繰りのリスクをヘッジできなくなる。ここは押さえておきたいところです。

教訓2:その「強み」は、本当に強みなのか

2つ目は強みの定義です。

USP(独自の強み)というと、「他社との違い」だけで勝負しがちな会社が多いのですが、それだけでは足りません。大事なのは、①その違いを顧客のベネフィットに転換できているか、そして②他社に簡単に代替されないか、です。

名著『ビジョナリー・カンパニー』でも、強みとは「自分が一番うまくできること=他の人にはできないこと」と定義されています。他社が簡単にできてしまうものは、強みにはならない。全東信の「早期入金」が、まさにこれを突きつけてきます。

教訓3:信用は、売上と同じくらい大事な資産

3つ目は信用です。

現代では、信用リスクが経営の大きなファクターになります。一度の組織的な不祥事が、積み上げた信用を一瞬で吹き飛ばし、資金調達の道すら断ってしまう。

信用を築き、守っていくための取り組みは、売上を上げる活動とは別に、きちんとやっておくべきところです。

よくある質問(FAQ)

Q. 全東信はどんな会社でしたか? A. 主に飲食店向けに、クレジットカード売上を早く立替入金する早期決済代行サービスを手がけていた大阪の会社です。

Q. 手数料ビジネスなのに、なぜ破産したのですか? A. 実態は手数料ビジネスではなく、借り入れ(資金力)と信用に支えられた「立替=時間差」ビジネスだったためです。信用と資金調達力が同時に崩れたことが引き金になりました。

Q. 破産の直接のきっかけは何ですか? A. コロナ禍による売上減、早期入金という強みの陳腐化に加え、不正な加盟店契約をめぐる書類送検などで信用不安が表面化し、資金調達に支障が出たことが重なった結果とされています。

Q. 負債はいくらですか? A. 帝国データバンク速報(2026年7月8日時点)で約1,151億6,400万円。今年最大規模の倒産と報じられています。数字はその後更新される可能性があります。

Q. 利用していた飲食店はどうすればいいですか? A. 金融機関・公的機関への相談、入金状況の整理、代替決済の確保、お客さんへの早めの告知を、なるべく早く進めることをおすすめします。

まとめ

全東信の破産は、「潰れなさそうに見える会社」が、実は借り入れと信用という見えない土台の上に立っていた——その土台が崩れた瞬間の物語です。

・特定の業界・顧客に依存しすぎない ・その強みは、他社に簡単に真似されないか ・信用は、売上と同じくらい守るべき資産

キャッシュレスが当たり前になった時代だからこそ、その便利さの裏側で誰がリスクを背負っているのか、そして自分のビジネスの土台は健全か——一度立ち止まって考えるきっかけになれば幸いです。